据港交所文件披露,6月12日晚,黑芝麻智能国际控股有限公司(以下简称黑芝麻智能)通过港交所上市聆讯,中金公司、华泰国际为联席保荐人,小米、蔚来、腾讯、吉利汽车等为股东。

据悉,黑芝麻智能于2023年6月30日首度递表港交所,冲刺“国内自动驾驶计算芯片第一股”。

中国企业资本联盟副理事长柏文喜此前接受采访时表示:“黑芝麻智能冲击IPO,显示了企业本身对于自动驾驶芯片市场的长期信心和对资本市场的积极态度,上市行为可能会为其带来资金注入,有助于加强其在自动驾驶领域研发和市场拓展。”

已累计融资超50亿元

招股书显示,黑芝麻智能成立于2016年7月,总部位于武汉,是一家车规级智能汽车计算SoC及基于SoC的解决方案供应商,主要产品包括自动驾驶SoC以及支持L2级至L3级汽车自动化的自动驾驶软件和硬件等。

自2016年成立至今,黑芝麻智能已先后完成10轮融资,投资方包括上汽集团、招商局集团、腾讯、博世集团、蔚来资本、吉利控股等,10轮累计融资6.95亿美元(约合人民币50.33亿元),黑芝麻智能估值22.18亿美元(约合人民币160.62亿元)。

产品方面,黑芝麻智能设计了华山系列高算力SoC和武当系列跨域SoC,华山系列专为自动驾驶应用,2022年开始量产并交付超过25000片,截至2023年底总出货量超过152000片,占据中国高算力SoC市场7.2%的份额,位列全球车规级高算力SoC供应商前三。截至2024年6月4日,黑芝麻智能已与一汽集团、东风集团、江汽集团、合创、亿咖通科技、百度、博世、采埃孚、马瑞利等超过49家汽车OEM及一级供应商合作。

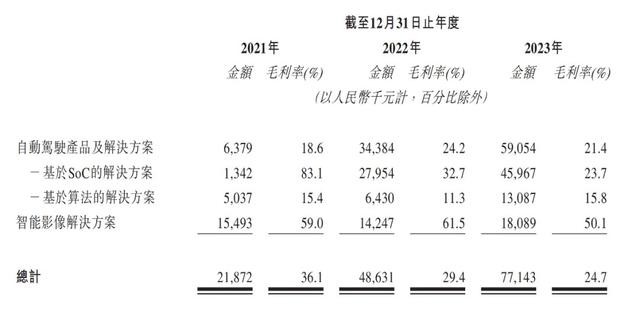

黑芝麻智能招股书显示,2021年至2023年,黑芝麻智能分别实现收入0.61亿元、1.65亿元、3.12亿元,其中自动驾驶产品及解决方案的收入分别为0.34亿元、1.42亿元和2.76亿元,分别占同年总收入的56.6%、86.0%及88.5%。

自动驾驶产品及解决方案收入逐年增长

按照业务构成划分,黑芝麻智能的收入主要来源于自动驾驶产品及解决方案和智能影像解决方案两大部分。其中,自动驾驶产品及解决方案划分为基于SoC的解决方案和基于算法的解决方案两部分。

2021年至2023年,自动驾驶产品及解决方案收入占黑芝麻智能总营收的比例分别为56.6%、86.0%和88.5%,逐年增长。而同期,智能影像解决方案收入占比则由43.3%下滑至11.5%。

图片来源:黑芝麻智能招股书

研发方面,黑芝麻智能持续重金投入。自2021年至2023年,其研发开支分别为5.95亿元、7.64亿元和13.63亿元,分别占当年总经营开支的78.7%、69.4%和74.0%。

在反映业务盈利能力的重要指标——毛利率层面,2021年至2023年,黑芝麻智能自动驾驶产品及解决方案的毛利率由18.6%增至21.4%;智能影像解决方案的毛利率则由59.0%降至50.1%;整体毛利率由36.1%降至24.7%。

对此,黑芝麻智能方面在招股书中表示,这主要是由于自动驾驶产品及解决方案的收入贡献增加,当中涉及更多硬件部件,从而导致较低毛利率。

此外,招股书显示,2021年至2023年,第一大客户贡献收入分别占黑芝麻智能总营收的40.7%、43.5%和15.2%,前五大客户贡献收入分别占其总营收的77.7%、75.4%和47.7%。

全球车规级SoC市场潜力巨大

中国银河证券研究报告指出,市场对高算力车规级SoC芯片需求将日益增长,预计到2026年,车载AI芯片市场规模将从2019年的10亿美元增长至120亿美元,年复合增长率超过35%。

另外,市场知名研究和咨询公司弗若斯特沙利文分析称,全球车规级SoC市场预计将由2022年的428亿元增长至2028年的1792亿元,期内复合年增长率为27.0%。而基于SoC的智能道路解决方案的全球市场规模,预计于2026年达到约148亿元,于2030年将进一步达到392亿元。

有观点认为,在全球车规级SoC市场中,黑芝麻智能要想实现盈利,仍需打入更多厂商的供应链。

IDC中国高级分析师洪婉婷表示,中国智能驾驶市场竞争将进一步白热化,企业能否确立竞争优势,将有赖于其在智能驾驶技术研发上的持久投入、对智驾数据资产的有效管理和高效利用,以及不断提升自身产品在安全性能与可靠性方面的卓越表现。

据黑芝麻智能CMO杨宇欣对外透露,华山系列全新A2000将于今年正式问世,该芯片主要瞄准L3及以上级别的自动驾驶场景使用,算力能够达到250+TOPS,且已获得多家汽车OEM的正面反馈。

对于此次IPO募集资金用途,黑芝麻智能在招股书中明确,约80%将用于未来五年的研发,约10%用于提高商业化能力,另外约10%用于营运资金及一般公司用途,尤其是采购SoC量产的存货。